2017年11月,金凯利房地产公司五位股东召开了一场改变他们命运的会议。时任公司董事长王爱民、总裁葛庆达与其他三位股东王学民、卢竞翔、余启树共同决定将公司账户中的2亿元资金按股权比例分配。

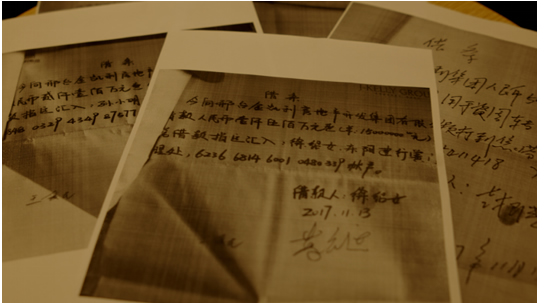

五位股东合计持有公司100%股权,他们商定以个人借款名义按照每1%股权200万元的标准打借条,公司随后按照这个标准向各股东指定账户转款。这种方式避免了直接分红所需缴纳的20%个人所得税,五位股东按持股比例同样标准取得了共计2亿元资金。

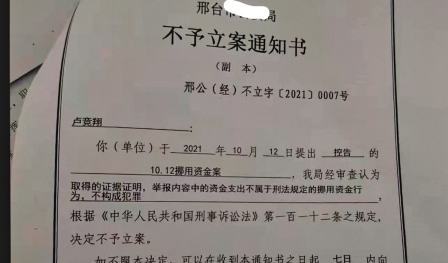

2021年,股东卢竞翔曾向邢台市某局举报公司的挪用资金问题,邢台市公安局出具了不予立案通知书。

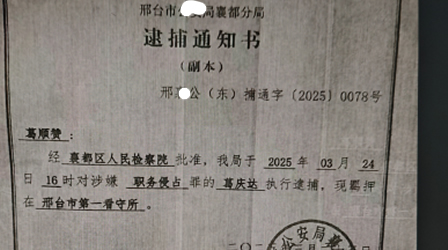

2025年,河北省邢台市襄都区某局对此事立案侦查,认为金凯利公司全体股东就上述2亿元资金的处理涉嫌职务侵占罪。葛庆达、王爱民、王学民三位股东经邢台市襄都区检察院批准逮捕,余启树(持股8%)退回1600万元后获得取保候审资格,而卢竞翔则被上网追逃。

2025年6月20日,邢台市襄都区检察院正式向邢台市襄都区人民法院提起刑事起诉,指控理由是“未召开股东会议”情况下,公司股东按照200万元每股侵占公司财产。

根据《刑法》第271条第1款规定,职务侵占罪是指公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的行为。该罪的构成需要同时满足:主体是公司、企业或其他单位的人员;客观上利用职务上的便利;将本单位财物非法占为己有;达到数额较大标准。

本案的争议焦点在于:股东以借款形式取得公司资金是否构成“非法占有”;五位股东作为公司全部所有权人,处理公司资金是否属于“利用职务便利”非法占有本单位财物。

此案引发了多个值得社会深入讨论的焦点问题。股东权益与公司独立法人地位的边界问题尤为突出:当股东持有公司100%股权时,其对公司资产的处理权限到底有多大?是否能够完全支配公司资产?

个人所得税规避与违法犯罪行为的界限也需要厘清:股东以借款形式避免分红所得税是合理的税务规划还是构成非法侵占?

公司治理形式合规性与实质合规性的关系同样值得关注:即使未召开正式股东会议,但全体股东一致同意的决策是否具有法律效力?

本案最终判决将对民营企业治理结构产生深远影响,既可能为企业提供明确法律指引,也可能如“撞伤不如撞死”的谬误传播一样,对企业行为产生意想不到的引导作用。此类案件的处理如何体现保护民营企业与防止违法犯罪之间的平衡,对于营造良好营商环境具有重要意义。

免责申明:信息来自网友公告,本站只做展示,不对真实性负责!